Captives für den Mittelstand: Mehr Unabhängigkeit durch mehr Eigentragung

In der Industrieversicherung steigen die Prämien, gleichzeitig fordern Versicherer teilweise höhere Selbstbeteiligungen. Alternativen zu klassischen Versicherungskonzepten sind gefragt. Eine Lösung: die Gründung einer hausinternen Versicherungsgesellschaft – die sogenannte Captive. Wir stellen das Instrument der Eigentragung vor.

Eine Captive ist ein zusätzliches Instrument der Steuerung von Unternehmensrisiken und wird in der Regel in ein ganzheitliches Risiko- und Versicherungsmanagement eingebettet. Die Captive ist rechtlich gesehen eine Tochtergesellschaft einer Unternehmensgruppe, die als Erst- oder Rückversicherer lizensiert ist und somit unter die Versicherungsaufsicht fällt. Während klassische Versicherungsprodukte auf den reinen Risikotransfer abzielen, stehen bei Captives Elemente der Risikoeigenfinanzierung im Fokus. Mit Lösungen des alternativen Risikotransfers (kurz: ART) können künftige Schäden finanziert werden. Anders als ein Selbstbehalt trägt die Captive unternehmenseigene Risiken außerhalb der Kernbilanz – das Unternehmen zahlt also eine Risikoprämie an sein eigenes Captive-Unternehmen.

Eine Captive schafft Stabilität – jedoch nicht zum Nulltarif

Für Unternehmen sind Captives somit wichtige Instrumente als Bestandteil zur Risikosteuerung und Kostenoptimierung. Bleiben Schäden aus oder treten nur in einem geringen Umfang ein, entsteht ein positiver Ertrag aus der Risikoeigentragung. Ein großer Vorteil: Das Unternehmen gewinnt mittel- bis langfristig eine gewisse Unabhängigkeit vom Auf und Ab des Versicherungsmarktes. Und obgleich aktuell vor allem große Konzerne Captives in verschiedenen Spielarten nutzen, können auch Mittelständler davon profitieren – wenn sie die Captive smart einsetzen. „Die hohe Komplexität von Captive-Lösungen wirkt für viele Unternehmen zunächst abschreckend“, sagt Dr. Alexander Skorna, Leiter Business Development bei Funk. „Sinnvoll umgesetzt und unternehmensintern verstanden, bieten diese Lösungen jedoch viele Vorteile. Wir bekommen immer mehr Anfragen aus der Industrie, auch aus dem Mittelstand.“

Eine Captive kann genau auf individuelle Bedürfnisse zugeschnitten werden und sorgt für Stabilität. Aufgrund der hohen Betriebskosten sind Captives aber nicht für alle Unternehmen geeignet. Wir beantworten die wichtigsten Fragen.

Was sind die Vorteile einer Captive-Lösung?

- Unternehmen gewinnen eine gewisse Unabhängigkeit vom konventionellen Versicherungsmarkt – die Preise sind stabiler.

- Captives bieten mehr Gestaltungsmöglichkeiten, z. B. eine Ausweitung des Deckungsschutzes, die Bündelung von Risiken sowie die Absicherung konventionell nicht-versicherbarer Risiken.

- Captives können Kapazitätsengpässe im konventionellen Versicherungsprogramm auffangen.

- Im Vergleich zum Selbstbehalt ermöglichen Captives durch einen Liquiditätspuffer (Reservenbildung für künftige Schäden) eine Glättung der Volatilität der Unternehmensbilanz im Schadenfall.

- Captive-Eigentümer profitieren bei gutem Schadenverlauf von versicherungstechnischen Gewinnen.

- Eine Captive kann als separates Profitcenter fungieren, das die Risiken Dritter, z. B. der Kunden des Kerngeschäfts, zeichnet. Ein Beispiel wäre die Versicherung eines erweiterten Garantieprogramms für Investitionsgüter auch im Zusammenhang von Equipment-as-a-Service-Geschäftsmodellen. Eine solche Strategie kann nützlich sein, um Kunden zu binden und zusätzliche Einnahmen zu erzielen.

Welche Nachteile gibt es?

- Zunächst einmal: die Kosten – siehe „Wann rechnet sich eine Captive-Lösung?“

- Die Grenzen bei Captive-Lösungen sind weitläufig, aber es gibt gewisse Restriktionen aufgrund von Interessenskonflikten im Bereich D&O-Versicherung. Stellen Aktionäre einen Schadenersatz an die Manager des Unternehmens, müsste bei einer Captive-Beteiligung an der D&O-Deckung das Unternehmen diesen Schadenersatz mitbezahlen.

Welche Formen gibt es?

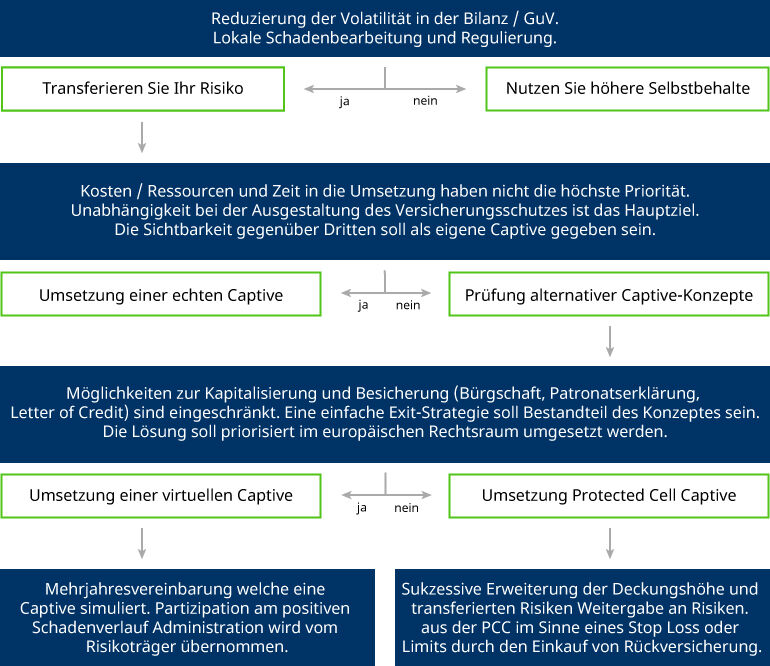

Es gibt im Wesentlichen drei Formen von Captive-Lösungen. Sie unterscheiden sich dadurch, wer das Risiko trägt bzw. die Infrastruktur bereitstellt. Captives können außerdem in Form eines Erst- oder Rückversicherers betrieben werden. Als Erstversicherer zeichnet die Captive direkt die Risiken des Unternehmens. Als Rückversicherer übernimmt die Captive einen bestimmten Teil des Risikos aus der Konzernfamilie gegen eine Prämie vom Erstversicherer. Sie fungiert somit als Rückversicherer eines Erstversicherers und kann ihrerseits wiederum Rückversicherungsschutz einkaufen.

Virtuelle Captive / Rent-a-Captive

Dabei betreibt ein Risikoträger bzw. Versicherer eine Lösung, die für den Kunden die Funktion der Captive simuliert. Die Umsetzung erfolgt als Versicherungsvertrag, sodass ein Risikotransfer-Anteil bestehen bleiben muss. Das Unternehmen finanziert folglich die Haftungsstrecke der virtuellen Captive nicht vollständig, aber ausreichend, dass der erste oder ein zweiter größerer Schaden über die Finanzierung abgedeckt ist. Gerade für einen Einstieg in Captive-Modelle ist dies von Vorteil, da die Captive bereits zu Beginn voll leistungsfähig ist. Bei geringen Schadenquoten erfolgt die Auszahlung des Überschusses an den Kunden. Diese Captive-Lösung bietet insbesondere mittelständischen Unternehmen eine hervorragende Möglichkeit, die Risikostruktur zur optimieren. Als Captive-Einstiegsmodell ist die virtuelle Variante einfach umsetzbar. Virtuelle Captive-Lösungen können sich bei einem transferierten Prämienvolumen ab 1 Mio. Euro jährlich und aufwärts lohnen.

Protected Cell Captive (PCC)

Das Unternehmen erhält eine rechtlich eigenständige Hülle (Cell) als Tochtergesellschaft über einen Dienstleister, den sogenannten Captive Manager. Diese Hüllen sind rechtlich voneinander getrennt, es bestehen keine Abhängigkeiten. Das Unternehmen kann also gegen eine Gebühr bestehende Infrastrukturen nutzen und muss nicht selbst die rechtlichen Rahmenbedingungen durch Gründung und Betrieb einer Versicherungsgesellschaft schaffen. Anders als bei der virtuellen Captive erfolgt hier eine volle Kapitalisierung der Captive durch das Unternehmen, ein Teil der notwendigen Kapitalisierung kann zum Beispiel auch über Bürgschaften ersetzt werden. Die Captive Manager sind meist in Malta oder in der UK (britische Kanalinseln) beheimatet.

Pure/echte Captive

Diese Captive ist vollständig im Eigentum des Unternehmens. Sie wird vom Unternehmen gegründet und eigenständig betrieben. Aufgrund des notwendigen Know-hows und der verbundenen Kosten zur Erfüllung aller aufsichtsrechtlichen Vorschriften im Domizil der Captive (beispielsweise auf Malta, in Luxemburg oder Großbritannien) sind hier jedoch gewisse Hürden gesetzt. Etwa 85 Prozent aller Captives sind in den USA oder den karibischen Inseln bzw. auf den Bermudas beheimatet. Echte Captives bieten eine sehr hohe Flexibilität, sind aber auch mit hohen Betriebskosten verbunden. Sie lohnen sich deshalb meist erst ab einem transferierten Prämienvolumen, das größer als fünf Mio. Euro jährlich ist.

Welche Voraussetzungen müssen im Unternehmen gegeben sein?

Ein wirksames Managementsystem im Bereich des Risiko- und Business Continuity-Managements sollte im Unternehmen bereits implementiert und etabliert sein. So werden vermeidbare Schäden verhindert und die Schadenbelastung der Captive so gering wie möglich gehalten. Darüber hinaus muss ausreichende Finanzkraft in Form thesaurierter Erträge oder freier Cashflows vorhanden sein, um die notwendigen Mittel zur Kapitalisierung bzw. Risikofinanzierung aufbringen zu können.

Welche rechtlichen Rahmenbedingungen gelten?

In Deutschland ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und in Österreich die Finanzmarktaufsichtsbehörde (FMA) für die Versicherungsaufsicht zuständig, für Captives gelten die Vorgaben des Versicherungsaufsichtsgesetzes. Innerhalb der EU unterliegen Captives wie Versicherungsgesellschaften grundsätzlich den (Kapitalisierungs-)Anforderungen nach Solvency II.

Außerhalb der EU sind die Anforderungen hinsichtlich Kapitalisierung und Aufsicht meist liberaler. Viele Unternehmen gründen ihre Captives deshalb in anglo-amerikanischen und ihnen verbundenen Rechtsräumen auf der Grundlage einer Limited (Ltd.).

Weltweit existieren aktuell knapp 7.000 Captives. Hinzu kommen weltweit rund 3.000 Mini-Captives und Cell-Captives oder Captive-ähnliche Zweckgesellschaften. Davon befinden sich nach eigenen Schätzungen etwa 100 bis 120 im Einsatz bei deutschen Unternehmen.

Wie finden Unternehmen heraus, ob Captives für sie geeignet sind?

Zunächst sollten Sie prüfen, ob die Grundvoraussetzungen gegeben sind. Eine Captive-Lösung bietet sich nur an, wenn Ihr Unternehmen dazu bereit ist

- Risiken in größerem Umfang längerfristig selbst zu tragen,

- das in der Captive eingesetzte Kapital tatsächlich zu riskieren,

- die zusätzliche Komplexität und den Arbeitsaufwand, der mit Captive-Lösungen verbunden ist, zu stemmen sowie

- eine möglicherweise entstehende hohe Volatilität im Ergebnis der Captive-Lösung zu akzeptieren. Ein Großschaden kann ein über Jahre finanziertes Budget in der Captive auf einen Schlag aufzehren.

Wenn eine Captive grundsätzlich in Frage kommt, spielen Sie unseren Entscheidungsbaum durch. Oder wenden Sie sich direkt an unser Experten-Team. Wir beraten Sie gern.

Wann rechnet sich eine Captive-Lösung?

Das Ziel von Captives ist, die Gesamtrisikokosten zu senken, indem Prämien an den tatsächlichen Schadenverlauf des Unternehmens angepasst werden, ungeachtet der Entwicklungen auf dem Versicherungsmarkt. Um das zu erreichen müssen die Kosten der Captive-Lösung geringer sein als die Kosten für klassische Versicherungsprämien im Versicherungsmarkt.

Die Kosten für Captive-Lösungen hängen von der gewählten Umsetzungsart sowie vom Domizil ab – und letztlich auch vom Umfang der dort hineingetragenen Risiken. Zusätzlich wird nach Gründungs- / Setup- sowie nach jährlichen Betriebskosten unterschieden. Hinzugerechnet werden sollte auch die nötige Kapitalisierung der Captive, die maßgeblich von der Risikoart und dem Haftungsumfang der Captive an den Versicherungslösungen abhängt. Hier sind Opportunitätskosten zu beachten, da Kapitalisierungsbeträge dem Unternehmen für andere Investitionen fehlen.

Da Versicherer ihre Marge bei der Übernahme von schadenbedingter Volatilität verdienen, ist die Vermutung naheliegend, dass Captive-Lösungen im High-Excess-Segment bzw. in den oberen Layern einer Absicherungsstruktur den größten Kostenvorteil bieten. Dies führt jedoch zu einem hohen Eintrag an Volatilität in die Bilanz und widerspricht dem begrenzten Risikoappetit vieler Unternehmen. Es ist also wichtig, die Ausgangslage genau zu analysieren. „Gemeinsam mit unseren Kunden ermitteln wir im Zuge einer Machbarkeitsstudie das sinnvolle Risikoniveau, zum Beispiel mit einem Value-at-Risk-basierten Ansatz“, sagt Fabian Konopka, Consultant für ART-Lösungen bei Funk. „Dabei prüfen wir auch, welche Risiken oder Versicherungsprogramme mit einer Captive-Lösung optimiert werden können, etwa aus den Sparten Sach, Haftpflicht, Cyber und Transport.“

Welche Unterstützung bietet Funk?

Funk unterstützt Unternehmen im Rahmen eines persönlichen Gesprächs dabei, tiefer in diese komplexe, aber lohnende Materie einzusteigen. Wir beraten Sie kompetent zu Ihrer individuellen Captive-Lösung. Ziel dabei ist die optimale Strukturierung Ihrer Risiken sowie die langfristige Reduktion der Gesamtrisikokosten. Die Details der vorherrschenden Rahmenbedingungen im Unternehmen und der potenziellen Umsetzung einer Captive erarbeiten wir für Sie im Rahmen einer Machbarkeitsstudie. Dies umfasst unter anderem eine Aufarbeitung der Risikoinformationen, der Anforderungen an die Captive, eine Finanzanalyse zur Tragfähigkeit der Captive sowie weitere Handlungsempfehlungen. So sind Unternehmen auf die Umsetzung und Inbetriebnahme der Captive bestens vorbereitet.

27.01.2022